Întoarcerea fricii pe piața obligațiunilor junk

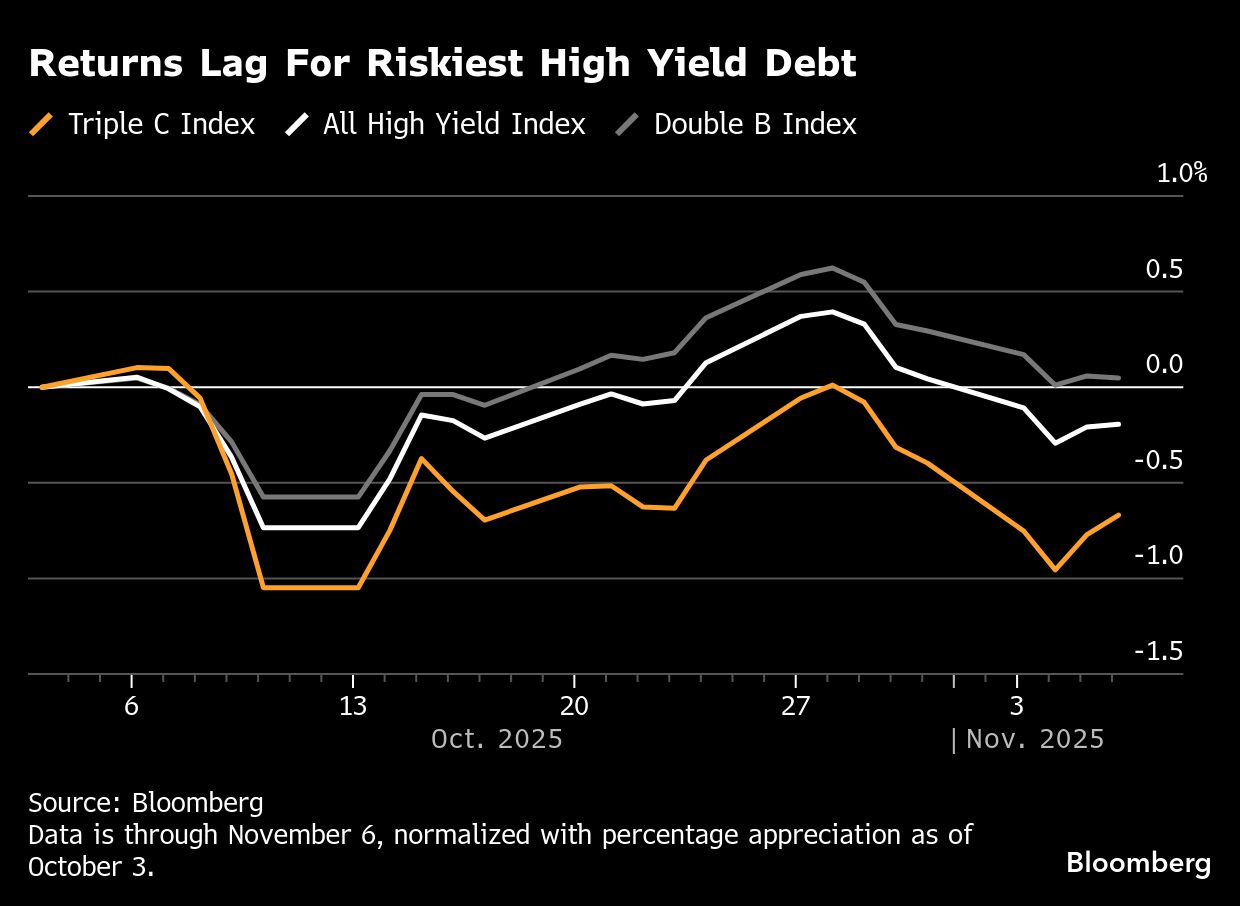

Pe măsură ce anxietatea revine în peisajul investitorilor de obligațiuni junk, perspectivele devin din ce în ce mai întunecate. Datele recente arată o scădere notabilă de aproape 0,8% în indicele care urmărește obligațiunile evaluate la CCC pentru luna care s-a încheiat joi, semn clar că nervozitatea începe să capteze comportamentul investitorilor. Cu o apetit pentru risc în declin, asistăm la o schimbare observabilă de la cele mai riscante forme de datorie, culminând cu o creștere uluitoare a împrumuturilor în dolari americani aflate în dificultate, atingând 71,8 miliarde de dolari la sfârșitul lunii octombrie — cele mai mari niveluri observate de la începutul politicilor tarifare ale lui Donald Trump din aprilie.

Semnalele de pe piață indică un climat prudent

Spread-urile de pe piață între obligațiunile de calitate superioară și cele junk s-au extins recent, evidențiind o tendință în care investitorii preferă pariurile mai sigure în detrimentul notelor cu randament mai mare. „La cea mai mică adiere de probleme, prudența primează”, declară Steven Oh, șeful global al creditului și venitului fix la PineBridge Investments, reflectând un sentiment care a câștigat teren în rândul actorilor de pe piață.

În ciuda anxietății actuale, piața obligațiunilor junk nu se prăbușește. Este notabil că spread-urile pentru aceste titluri rămân sub nivelurile medii observate pe parcursul anului 2025. Acest an a văzut spread-uri pentru obligațiunile cu randament ridicat ignorând scăderile convenționale, chiar și în fața avertismentelor legate de riscurile iminente. De exemplu, în luna iulie, entuziasmul investitorilor pentru obligațiunile evaluate la CCC a sărit în ciuda avertismentului lui Jamie Dimon cu privire la spread-uri de credit anormal de scăzute.

Tendințe alarmante pe măsură ce primele de risc se lărgesc

Tendințele recente indică o lărgire a spread-urilor pentru datoriile evaluate la CCC — aproximativ 27 de puncte de bază — comparativ cu o medie de 13 puncte de bază pentru toate datoriile cu randament ridicat. Investitorii răspund cu o atenție sporită, în special față de creditele recent retrogradate la CCC și care manifestă o tendință negativă. Între timp, obligațiunile de tip BBB, considerate de încredere, cer compensații suplimentare, trasând linii clare între investițiile percepute ca fiind sigure și cele mai riscante.

Mike Schueller, manager senior de portofoliu la Allspring Global Investments, subliniază că spread-urile mai strânse în sectorul obligațiunilor de calitate superioară evidențiază o schimbare crucială, în special pe măsură ce sectoarele mai sensibile la consum din obligațiunile cu randament ridicat arată semne de slăbire, afectând în special retailul și creditorii subprimi.

Îngrijorări potențiale pentru economia mai largă

Creșterea în aprovizionarea cu datoriile în dificultate, care a crescut de la 50 de miliarde de dolari în ianuarie la 100 de miliarde de dolari în aprilie, ilustrează o stare de volatilitate pe piață. Luna octombrie a marcat o tendință drastică — a doua lună de aprovizionare crescândă, în jur de 72 de miliarde de dolari, dezvăluind temeri subiacente legate de stabilitatea financiară viitoare.

Reflectând sentimentul prudent al investitorilor, piața împrumuturilor cu efect de levier a înregistrat anul trecut patru oferte anulate. Aceasta a venit după un august și septembrie foarte dezamăgitoare, care arătau deja un peisaj dificil pentru finanțare. În mod notabil, Energos Infrastructure a suspendat recent vânzarea sa ambițioasă de obligațiuni junk de 2 miliarde de dolari, subliniind problemele în atragerea unui interes suficient din partea investitorilor.

Aversiunea la risc: o preocupare tot mai mare pentru viitoarele investiții

Cu ieșiri mari de 1,3 miliarde de dolari din ETF-urile de împrumuturi bancare în luna octombrie — cele mai semnificative retrageri lunare din aprilie — investitorii reevaluează cu siguranță pozițiile lor. „Deși datoriile în dificultate rămân o fracțiune mică din istorie, aceasta se profilează mare în comparație cu perioadele de spread-uri mai strânse”, afirmă Winnie Cisar, șefa globală de strategie la CreditSights Inc., indicând o umbră a aversiunii la risc care ar putea semnala vremuri dificile în față.

Perspectivele viitoare: prudență în fața unor vânzări record de obligațiuni

O privire de ansamblu asupra pieței dezvăluie mai multe mișcări semnificative. Companii precum Alphabet Inc. și Global Payments Inc. desfășoară vânzări masive de obligațiuni pentru a finanța expansiunea și achizițiile. Tendința de împrumuturi legate de inteligența artificială a propulsat emisiunea globală de obligațiuni la un uimitor 5,95 trilioane de dolari în acest an. Dinamica stabilită în astfel de medii de finanțare robuste contrasta puternic cu îngrijorările emergente legate de instrumentele în dificultate.

Pe de altă parte, Country Garden Holdings din China se apropie de finalizarea unei restructurări tumultoase a datoriei de 14,1 miliarde de dolari, reamintind despre vulnerabilitățile continue existente în peisajul financiar internațional. Mai mult, reducerile majore de credit nu sunt închise în cazuri izolate, având în vedere că 42 de miliarde de dolari în note corporative au fost retrogradate de la calitatea de încredere la statutul de junk în cadrul acestui an tumultuos.

Pe măsură ce piața se confruntă cu aceste provocări formidabile, implicațiile pentru investitorii care caută să navigheze pe sectorul obligațiunilor junk devin din ce în ce mai complicate. Peisajul rămâne unul de monitorizat cu atenție, având în vedere ritmul accelerat al schimbărilor și ajustările lente și dureroase ce ar putea urma.

Source: finance.yahoo.com/news/fear-coming-back-junk-bond-182408857.html

Sursa: fingreed.com/economic-news/economic-reports-analysis/fear-returns-to-the-junk-bond-market/

{kind=link}